- 12월 고용보고서와 12월 CPI 6.5%의 낮은 예상치가 시장의 기대를 키우고 있습니다.

여전히 Fed인사들은 매파적 발언들을 이어나가고 있지만, 오늘 있었던 파월연설에서는 매파적 발언보다는 중앙은행의 독립성이라는 주제에 맞게 원론적인 이야기가 주를 이루어 투자자들의 불안을 잠재웠습니다.

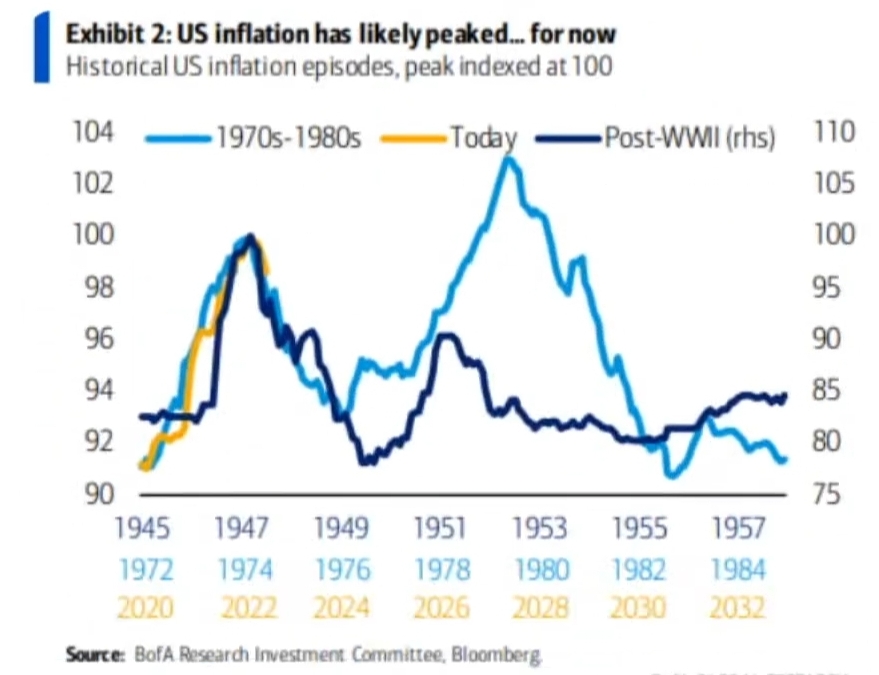

- 2022년 6월을 정점으로 인플레이션이 하락하는 중이지만 절대적인 수치로는 아직도 뜨겁습니다.

키포인트는 노동시장입니다.

Fed는 금리를 높여 노동시장을 마비시키려고 하지만 현재 노동시장은 구조적인 문제로 인해 쉽게 식지 않을 것 같습니다.

절대적인 노동인구의 감소로 인해 금융여건만으로는 통제가 되지 않고 계속 뜨거울 수 있으며,

이를 해결하기 위해서는 정부의 재정투자를 통해 직업교육을 확대함으로 노동참여율을 끌어올려야 된다고 제시합니다.

실제로 기존에 채용을 많이 했던 기업들이 해고를 늘리고 있지만 그동안 대기업에게 밀렸던 중소기업이 해고된 인원을 다시 채용하면서 신규채용은 줄지 않고 있습니다.

그나마 대기업보다 임금이 낮은 중소기업으로 노동인구가 이동하면서 임금상승률이 둔화하고 있는 것은 다행인 면입니다.

- 인플레이션의 2차 상승을 염두해야 한다는 시각도 있습니다.

지난 1945년부터 발생한 인플레이션을 잡는 도중에 섣불리 완화로 돌아서는 바람에 2차 상승이 나타났고, 해결하기 위해서 10년의 시간이 걸렸습니다.

이들은 2차 상승의 위험을 제거하기 위해서는

Fed의 주장처럼 현재보다 더 높은 기준금리를 3~6개월 정도 유지하며 인플레이션 추이를 지켜 봐야 한다고 주장합니다.

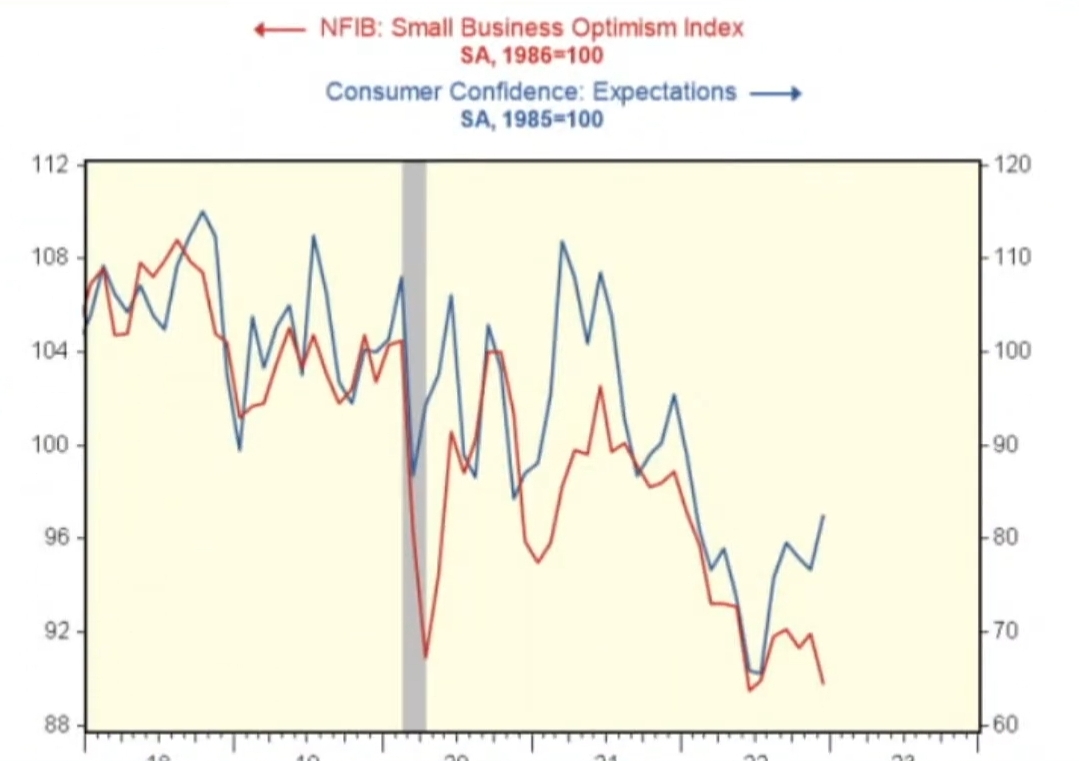

- 상반된 시각이 상존하고 있는 시장이지만 시장의 시선은 점점 긍정적으로 변화되고 있습니다.

소비자 낙관지수는 보통 기대지수의 선행 움직임을 따라오는데 인플레이션 둔화에 따라 이미 기대지수는 올라오기 시작했습니다.

월가의 전망 또한 2023년 시장의 기본전제가 상반기하락에서 하반기회복이었는데, 상반기에 랠리가 나타날 수 있다고 보는 것으로 입장이 바뀌고 있으며,

HSBC는 우리의 예측이 틀렸을 수도 있다면서 상반기 주식비중을 최소보유에서 중립으로 변경했습니다.

펀드스트랫의 톰리는

통상 하락한 해 다음 해에는 20% 이상 상승 할 확률이 높으며 EPS(기업이익)보다는 VIX(변동성)가 더 중요하다며 기업이익의 하락에 근거한 2023년 예상은 틀릴 수 있다고 주장했습니다.

언제나 시장은 상반된 시각과 데이터가 존재했지만, 2023년은 그 어느 해보다도 투자자들이 판단하기에 힘든 해가 될 것은 분명합니다.

희망과 절망의 싸움 속에서 승리하는 2023년이 되시기 바랍니다.

출처 https://youtu.be/-jJwneyHY0o

원문의 내용을 각색한 것으로 내용이 상이할 수 있습니다.

'투자에 관하여 > Daily 자료' 카테고리의 다른 글

| [종목정보] 1월 12일(목) 시간 외 상승주 (6) | 2023.01.13 |

|---|---|

| [일일시황] 1월 11일(수) 국내증시 요약 (11) | 2023.01.11 |

| [종목정보] 1월 10일(화) 시간 외 상승주 (21) | 2023.01.11 |

| [일일시황] 1월 10일(화) 국내증시 요약 (15) | 2023.01.10 |

| [종목정보] 1월 9일(월) 시간 외 상승주 (9) | 2023.01.10 |

댓글